中國消費金融已現(xiàn)多層次服務(wù)體系 但是仍有五年高速成長期

近年來,伴隨經(jīng)濟結(jié)構(gòu)改革及促消費等政策利好,我國消費金融發(fā)展提速。由國家金融與發(fā)展實驗室24日發(fā)布的《2019年中國消費金融發(fā)展報告》(下稱“報告”)預(yù)測,我國消費金融行業(yè)仍會有五年以上的高速成長期,預(yù)計表內(nèi)消費金融占總信貸規(guī)模有可能突破25%以上。

《報告》顯示,目前我國已經(jīng)形成了以商業(yè)銀行、持牌消費金融公司、互聯(lián)網(wǎng)金融平臺為主體的多層次消費金融服務(wù)體系,這三類參與者分層、互補發(fā)展,將消費金融服務(wù)覆蓋至不同人群。

其中,消費金融公司已成為我國消費金融行業(yè)的重要組成部分。據(jù)統(tǒng)計,截至2019年5月末,共有24家消費金融公司獲批,其中23家已經(jīng)開業(yè)。至2018年底,持牌消費金融公司總資產(chǎn)規(guī)模合計為3875億元,其中有兩家的規(guī)模超過500億元。

此外,互聯(lián)網(wǎng)金融平臺以其技術(shù)、場景能力觸達長尾人群,滿足大眾高頻、小額的普惠金融需求,是中國消費金融領(lǐng)域最大的創(chuàng)新。數(shù)據(jù)表明,從2014年的0.02萬億到2018年的7.8萬億,互聯(lián)網(wǎng)消費金融放貸規(guī)模增幅近400倍。按2017年統(tǒng)計口徑中,銀行業(yè)占比12%為標(biāo)準(zhǔn),剔除銀行業(yè)的互聯(lián)網(wǎng)貸款后,2017年、2018年互聯(lián)網(wǎng)消費金融放貸規(guī)模仍達到3.9、6.9萬億。

國家金融與發(fā)展實驗室副主任曾剛表示,在發(fā)達國家中,80%以上成年人可從銀行獲得消費金融服務(wù),而在我國這一水平僅為40%。“互聯(lián)網(wǎng)消費金融平臺通過移動支付、大數(shù)據(jù)等技術(shù),為我國數(shù)億‘信用白戶’建立數(shù)字信用,突破了傳統(tǒng)信貸模式的瓶頸,進而能夠提升整體的消費金融獲得率。”曾剛說。

近年來,消費已成為拉動我國經(jīng)濟穩(wěn)定增長的主引擎。《報告》指出,在面對經(jīng)濟下行壓力下時,消費金融拉動內(nèi)需、穩(wěn)定增長的作用也愈發(fā)明顯。螞蟻金服研究院的數(shù)據(jù)表明,2018年,我國335個城市中,人均互聯(lián)網(wǎng)消費貸款越高的城市,人均網(wǎng)絡(luò)消費金額也越高,兩者相關(guān)系數(shù)為0.85。

螞蟻金服研究院副院長邱明解釋稱,“以螞蟻金服旗下的消費金融服務(wù)‘花唄’為例,2018年花唄對三線以下城市消費存在16%-20%的提升率。花唄有效緩解了低線城市消費金融服務(wù)獲得率低的問題,釋放了三線以以下城市居民的消費能力。”

《報告》還提到,消費金融行業(yè)的快速發(fā)展在滿足消費者金融需求、促進消費升級的同時,也產(chǎn)生了四個較為主要的新風(fēng)險和新問題:

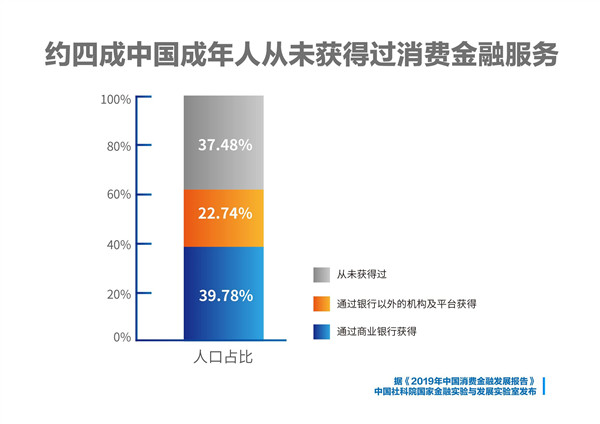

第一,消費金融領(lǐng)域的結(jié)構(gòu)性失衡依然存在,我國的消費金融總體覆蓋率遠低于發(fā)達國家,并且長尾客戶覆蓋力度依然不足。《報告》指出,2017年,我國還有約4.54億成年人沒有獲得過消費金融,占我國成年人口的37.48%。而發(fā)達國家僅不足20%的成年人無法從銀行獲得消費金融。

第二,傳統(tǒng)商業(yè)銀行的信貸模式因授信成本過高、征信缺失制約了消費金融的發(fā)展。

第三,由于征信體系不完善以及競爭的加劇,多頭信貸問題依然存在。近幾年消費金融違規(guī)挪至房市等投資渠道的現(xiàn)象較為突出。

第四,消費者保護有待加強。《報告》提到,消費金融的參與者眾多,各方法律關(guān)系不明晰。尤其是在互聯(lián)網(wǎng)消費金融中,貸款業(yè)務(wù)主要通過互聯(lián)網(wǎng)進行交易,大量的實質(zhì)性交易處理全部隱藏至后臺,金融消費者往往只能面對極簡化的操作流程和標(biāo)準(zhǔn)化的業(yè)務(wù)描述,缺少進一步風(fēng)險質(zhì)詢和疑問解答途徑。由于金融消費者的金融知識和能力參差不齊,多數(shù)人缺乏衡量風(fēng)險和自我維權(quán)意識和途徑。在這種情況下,金融消費者因信息不對稱所導(dǎo)致的弱勢地位會愈發(fā)明顯。

面對萬億賽道,消費金融到底如何行穩(wěn)而致遠?中國社會科學(xué)院學(xué)部委員、國家金融與發(fā)展實驗室理事長李揚對此表示,既要強調(diào)大力發(fā)展消費金融,又必須要用相關(guān)的創(chuàng)新方式和強監(jiān)管手段來規(guī)范消費金融,使其得到均衡發(fā)展。

《報告》進一步指出,消費金融機構(gòu)未來創(chuàng)新應(yīng)在監(jiān)管合規(guī)的前提下,深挖有效消費場景,構(gòu)建完善的風(fēng)險控制體系,充分運用金融科技,使消費金融更好地服務(wù)實體經(jīng)濟、服務(wù)人民生活。同時,消費金融行業(yè)未來規(guī)范的重點則將集中在完善監(jiān)管政策、加強信用風(fēng)險管理、加強行業(yè)信息共享、防范金融科技濫用、加強消費者權(quán)益保護、完善多層次信用體系等方面。(申佳平)

- 廈門市人才中心為企業(yè)精準(zhǔn)對接高校 邀請畢業(yè)生來廈就業(yè)創(chuàng)業(yè)

- 廣西北海穩(wěn)定外貿(mào)基本盤 加大集裝箱航線培育力度

- 清遠發(fā)布綜合交通運輸體系發(fā)展規(guī)劃 將實現(xiàn)“半小時生活圈”

- 一季度啟東高新區(qū)經(jīng)濟成績單亮眼 招商引資不斷線

- 蘇州出臺18條措施助力文旅企業(yè)恢復(fù)發(fā)展 拓寬企業(yè)融資渠道

- 各部門打出保暢穩(wěn)鏈紓困“組合拳” 推動重點行業(yè)企業(yè)復(fù)工復(fù)產(chǎn)

- 山東將實施城鄉(xiāng)建設(shè)領(lǐng)域碳排放達峰行動 推動零碳社區(qū)試點建設(shè)

- 新余高新區(qū)綜合實力穩(wěn)步提升 不斷解決人才流動的“后顧之憂”

- 小龍蝦進入集中上市期 物流受阻致價格出現(xiàn)大跳水

- 昆明海關(guān)與鐵路部門通關(guān)協(xié)作 推行“提前申報”改革、提高通關(guān)效率

- 廈門引進智能仿真交通指揮員 減少養(yǎng)護工人路面作業(yè)安全隱患

- 廈門市人才中心為企業(yè)精準(zhǔn)對接高校 邀請畢業(yè)生來廈就業(yè)創(chuàng)業(yè)

- 前4月廈門外貿(mào)進出口同比增長5.9% 民營企業(yè)增長勢頭強勁

- 部分書包檢出有害物質(zhì)超標(biāo) 消費者應(yīng)避免選購“三無產(chǎn)品”

- 內(nèi)蒙古糧食作物已播5753.4萬畝 土壤墑情明顯好于歷年同期

- 5月部分車企仍在實施漲價 廣州市民迎多重購車?yán)谜?/a>

- 4月網(wǎng)約車平臺訂單量環(huán)比下降11.6% 訂單合規(guī)率最高的是杭州

- 中國品牌正擁抱年輕一代消費者 “小鎮(zhèn)青年”持續(xù)拉動國貨消費

- 廣西北海穩(wěn)定外貿(mào)基本盤 加大集裝箱航線培育力度

- 喚醒春日活力,「植愛生活」聯(lián)動多品牌打造健康生活新玩法

- 渾南科技城發(fā)布“菁英人才”認(rèn)定辦法 分為直接認(rèn)定等三個方式

- 茂名荔枝產(chǎn)業(yè)大數(shù)據(jù)平臺發(fā)布 全方位服務(wù)全產(chǎn)業(yè)鏈企業(yè)

- 以科技提升服務(wù),平安產(chǎn)險北京分公司農(nóng)險信息化為農(nóng)戶保駕護航

- 深圳地鐵16號線已具備動車調(diào)試功能 應(yīng)用多項新技術(shù)、新設(shè)備

- 氣象臺繼續(xù)發(fā)布暴雨橙色預(yù)警 華南地區(qū)等將出現(xiàn)暴雨或大暴雨

- 清遠發(fā)布綜合交通運輸體系發(fā)展規(guī)劃 將實現(xiàn)“半小時生活圈”

- 孝感將開展打擊網(wǎng)絡(luò)傳銷執(zhí)法行動 重點打擊4類違法活動

- 門店關(guān)停、零配件停供……觀致汽車投訴量激增

- 北京新增三家二手車出口業(yè)務(wù)企業(yè) 加快推進二手車出口工作

- 特斯拉一季度利潤和銷售均超預(yù)期 今年汽車交付量增幅或達60%

- 我國技能人才總量穩(wěn)步擴大 截至去年底高技能人才超6000萬人

- 全國4660處大中型灌區(qū)已進行了春灌 預(yù)計6月初全部完成

- 我國電梯廣告覆蓋用戶人群達6億人 資本入局、行業(yè)競爭白熱化

- 沈北新區(qū)舉行創(chuàng)建文明城市動員大會 將重點實施七項工程

- “割青麥作飼料”引起廣泛爭議 對我國糧食安全影響有多大?

- 多地小龍蝦價格大跳水 “五一”前曾跌價明顯

- 青島西海岸新區(qū)發(fā)布十條促就業(yè)創(chuàng)業(yè)措施 支持建設(shè)創(chuàng)業(yè)孵化基地

- 一季度啟東高新區(qū)經(jīng)濟成績單亮眼 招商引資不斷線

- 深圳將舉行“就業(yè)助殘”招聘會 招聘崗位類型呈多樣化

- 廣西局地降雨或突破歷史同期極值 致災(zāi)風(fēng)險如何?

- 多所高校退出國際大學(xué)排名引熱議 世界大學(xué)排名靠譜嗎?

- 蘇州出臺18條措施助力文旅企業(yè)恢復(fù)發(fā)展 拓寬企業(yè)融資渠道

- 自動駕駛車輛進軍出租車行業(yè) 出租車司機的職業(yè)生涯是否會結(jié)束?

- 福州高新區(qū)舉行專場校園招聘會 近千名畢業(yè)生達成就業(yè)意向

- 四川省農(nóng)村事業(yè)全面進步 8300個村開展了鄉(xiāng)村旅游業(yè)

- 中消協(xié)點名“超長預(yù)售” 電商平臺應(yīng)設(shè)立特定的監(jiān)管投訴機制

- 福建南靖做大做強筍竹產(chǎn)業(yè) 不斷延伸產(chǎn)業(yè)鏈條、擴大市場占有率

- “露營熱”帶來大商機 資本紛紛布局營地運營和戶外裝備兩大領(lǐng)域

- 內(nèi)蒙古:加強草原保護修復(fù) 到2025年草畜矛盾明顯緩解

- 浙江德清縣打造農(nóng)村垃圾分類縣域樣板 提升資源化利用水平

- 吉林出臺29條措施為需求潛力“松綁” 加快促進消費復(fù)蘇

- 各部門打出保暢穩(wěn)鏈紓困“組合拳” 推動重點行業(yè)企業(yè)復(fù)工復(fù)產(chǎn)

- 山東將實施城鄉(xiāng)建設(shè)領(lǐng)域碳排放達峰行動 推動零碳社區(qū)試點建設(shè)

- 全球化肥價格迎來新一輪上漲 鉀肥漲價的原因是什么?

- 廣東一公司520帶薪放假一天 天地壹號放假事件一覽

- 廣東發(fā)布海洋生態(tài)環(huán)境保護規(guī)劃 支持深圳全球海洋中心城市建設(shè)

- 新余高新區(qū)綜合實力穩(wěn)步提升 不斷解決人才流動的“后顧之憂”

- 企業(yè)紛紛加碼布局換電站賽道 安全事故為行業(yè)敲響警鐘

- 吉利汽車與雷諾韓國汽車簽訂股份認(rèn)購協(xié)議 共拓韓國市場

- 西寧為畢業(yè)生發(fā)放求職創(chuàng)業(yè)補貼281.5萬元 減輕求職費用壓力

- 教育部開展高校畢業(yè)生“就業(yè)促進周”活動 提供就業(yè)培訓(xùn)等服務(wù)

- 小龍蝦進入集中上市期 物流受阻致價格出現(xiàn)大跳水

- 東北地區(qū)加快推進春播速度 科技護航成糧食豐收的重要支撐

- 昆明海關(guān)與鐵路部門通關(guān)協(xié)作 推行“提前申報”改革、提高通關(guān)效率

- 前4月我國外貿(mào)進出口保持增長 國際市場布局繼續(xù)優(yōu)化

- 廣東籌集30多億元支持利好政策落地 省市聯(lián)動穩(wěn)經(jīng)濟促發(fā)展

- 佛山發(fā)出一個個促銷費“大禮包” 商家搶抓機遇搞促銷活動

- 濟南推出系列措施解決“急難愁盼”問題 提高困難群眾保障標(biāo)準(zhǔn)

- 無數(shù)健身教練走進直播間 健身直播能否長久地保持熱度?

- A股和B股有什么區(qū)別?A股和B股的交易市場一樣嗎?

- 招商銀行信用卡額度有多少?發(fā)卡額度由哪些因素決定的?

- 場外基金贖回時間有限制嗎?投資者買入賣出價格如何確定?

- 新股上市首日交易規(guī)則有哪些?新股上市首日會破發(fā)嗎?

- 漲停的股票可以購買嗎?新股民一定要看看,切勿追漲殺跌

- 北交所上市公司披露去年年報 54家公司歸母凈利潤增長

- 郵儲銀行青島分行召開中郵證券、郵銀協(xié)同專場培訓(xùn)

- 郵儲銀行青島分行營業(yè)部成功阻止一起電信詐騙

- 郵儲銀行青島分行在全行“鄉(xiāng)村加郵購車季”第一期活動中獲得第一名

- 郵儲銀行青島分行啟動個人新核心系統(tǒng)試點上線工作

- 道達爾能源第十一屆中國科學(xué)論壇開幕:聚焦能源可持續(xù)發(fā)展路徑

- 郵儲銀行青島分行組織開展2022年一季度運營管理條線培訓(xùn)

- 雅居樂集團(03383.HK)前四個月預(yù)售金額合計人民幣250.5億元

- 祥生控股集團(02599.HK)前四個月合約銷售總額人民幣111.25億元

- 肝炎概念震蕩走強,海關(guān)總署嚴(yán)防不明原因兒童急性重型肝炎傳入

- 揚州:取消大專及以上人才、二孩及以上家庭市區(qū)買房限購政策

- 寵物學(xué)校、寵物保險……千億級“它經(jīng)濟”市場需監(jiān)管

- 弘陽地產(chǎn)(01996.HK)前四個月合約銷售額為人民幣124.1億元

- 造紙板塊強勢領(lǐng)漲,機構(gòu)稱紙漿市場短期高位震蕩

- 李迅雷:為何美聯(lián)儲收緊貨幣讓新興經(jīng)濟體更受傷

- 廣州發(fā)放億元消費券 將再增加3萬個節(jié)能車增量指標(biāo)

- 字節(jié)跳動香港公司更名為抖音集團,概念股集體沸騰

- 康龍化成(03759.HK)完成收購安凱毅博100%股權(quán)

- 北京將研究出臺共享停車鼓勵政策 鼓勵市民短時停車

- 寧夏永寧縣創(chuàng)新公共就業(yè)服務(wù)工作機制 全力擴崗穩(wěn)就業(yè)促就業(yè)

- 廣西賓陽縣開展“就業(yè)大篷車”招聘活動 保障重點企業(yè)用工需求

- 開盤:三大指數(shù)集體低開 煤炭、汽車等板塊跌幅居前

- 貴州人才博覽會舉行 聚焦重點產(chǎn)業(yè)等引進急需緊缺人才

- 比亞迪一度跌超4%,長沙成立調(diào)查組調(diào)查比亞迪雨花區(qū)工廠氣體排放問題

- 城市后備箱集市引關(guān)注 如何進一步規(guī)范化發(fā)展是關(guān)鍵

- 中航科工(02357.HK)斥人民幣2億元收購中航產(chǎn)融A股之0.66%股份

- 交通銀行一季度制造業(yè)信貸增量居各行業(yè)首位

- 一季度遼寧快遞服務(wù)企業(yè)收入增長7.95% 業(yè)務(wù)量增長11.36%

- 國家衛(wèi)健委:昨日新增本土確診病例401例、無癥狀感染者3859例

- 黑龍江省大力推廣應(yīng)用高端智能農(nóng)機 推進糧食機械化生產(chǎn)

- 發(fā)行價不足10元 區(qū)域性乳業(yè)龍頭今日申購

- 浙江滬杭甬(00576.HK)附屬浙江上三向浙商期貨增資

- 華潤雙鶴開盤漲停,與真實生物簽署《戰(zhàn)略合作協(xié)議》

- 貴州啟動鄉(xiāng)村旅游創(chuàng)客大賽 入圍50項目可獲得信貸資金支持

- 萬科企業(yè)(02202.HK)前四個月合同銷售額人民幣1373.4億元

- 小龍蝦價格普遍降低8元左右 “吃蝦自由”真的來了嗎?

- 1 廈門引進智能仿真交通指揮員 減少養(yǎng)護工人路面作業(yè)安全隱患

- 2 廈門市人才中心為企業(yè)精準(zhǔn)對接高校 邀請畢業(yè)生來廈就業(yè)創(chuàng)業(yè)

- 3 前4月廈門外貿(mào)進出口同比增長5.9% 民營企業(yè)增長勢頭強勁

- 4 部分書包檢出有害物質(zhì)超標(biāo) 消費者應(yīng)避免選購“三無產(chǎn)品”

- 5 內(nèi)蒙古糧食作物已播5753.4萬畝 土壤墑情明顯好于歷年同期

- 6 5月部分車企仍在實施漲價 廣州市民迎多重購車?yán)谜?/a>

- 7 4月網(wǎng)約車平臺訂單量環(huán)比下降11.6% 訂單合規(guī)率最高的是杭州

- 8 中國品牌正擁抱年輕一代消費者 “小鎮(zhèn)青年”持續(xù)拉動國貨消費

- 9 廣西北海穩(wěn)定外貿(mào)基本盤 加大集裝箱航線培育力度

- 10 喚醒春日活力,「植愛生活」聯(lián)動多品牌打造健康生活新玩法

最新資訊

- 渾南科技城發(fā)布“菁英人才”認(rèn)定辦法 分為直接認(rèn)定等三個方式

- 茂名荔枝產(chǎn)業(yè)大數(shù)據(jù)平臺發(fā)布 全方位服務(wù)全產(chǎn)業(yè)鏈企業(yè)

- 以科技提升服務(wù),平安產(chǎn)險北京分公司農(nóng)險信息化為農(nóng)戶保駕護航

- 深圳地鐵16號線已具備動車調(diào)試功能 應(yīng)用多項新技術(shù)、新設(shè)備

- 氣象臺繼續(xù)發(fā)布暴雨橙色預(yù)警 華南地區(qū)等將出現(xiàn)暴雨或大暴雨

- 清遠發(fā)布綜合交通運輸體系發(fā)展規(guī)劃 將實現(xiàn)“半小時生活圈”

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息